Ako se vodimo narodnom poslovicom koja kaže da je lanac jak kao njegova najslabija karika, otvara se pitanje je li mogući uzrok nestabilnosti u eurozoni i šire, u EU, financijska nestabilnost neke od članica?

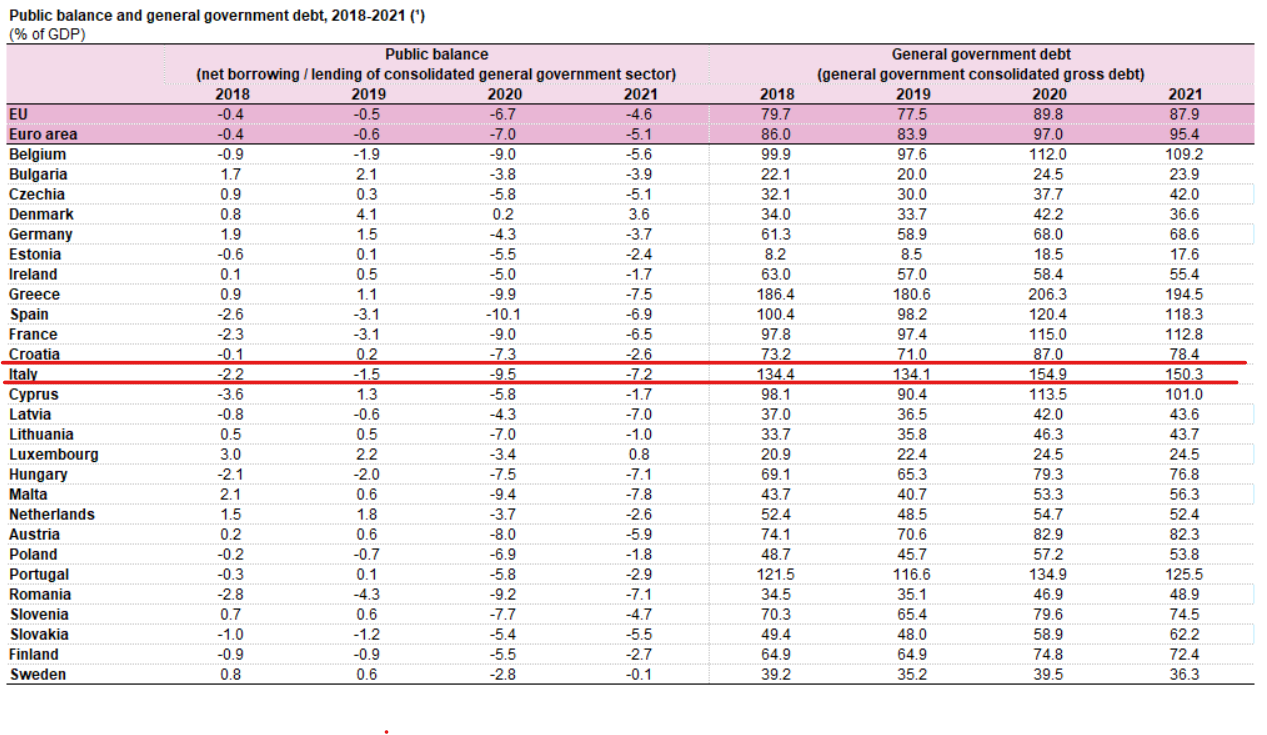

Poznato je da je Italija država opterećena visokom razinom javnog duga, ali je većini promaklo da su Talijani odradili reviziju statističkih podataka o javnim financijama, nakon koje se čini da su talijanski fiskalni problemi puno dramatičniji nego što se smatralo do prije nekoliko dana. Istat – državna statistička agencija Italije – primijenila je nešto drugačiju metodologiju izračuna proračunskog deficita te je ispalo kako unazad tri godine ima puno dramatičnije fiskalne manjkove nego što su to otkrivali dosadašnji službeni podaci. Naime, Istat je povećao izračun fiskalnog deficita za 2020. godinu s 9,5 posto BDP-a na 9,7 posto, za 2021. godinu s 7,2 posto na 9 posto, dok sada za 2022. tvrde da bi fiskalni deficit trebao iznositi 8 posto BDP, a ne samo 5,5 posto. Sada već sami podatak o razini fiskalnog deficita Italije izgleda puno alarmantnije nego se činilo te se dijelu financijskih eksperata nameće logično pitanje prijeti li Italiji grčki scenarij; kaotična zbivanja tijekom kojih je jedva izbjegnut bankrot prezadužene Grčke.

Ako se pogleda kretanje prinosa na talijansku desetgodišnju obveznicu tijekom zadnje tri godine očigledan je trend strmoglavog rasta, što znači da će Talijani sve teže refinancirati svoje goleme obveze. Ukupni javni dug dosegao im je 150 posto BDP, a uz podatak o dramatičnim (pogoršanim) fiskalnim deficitima, nejasno je može li desničarska vlada premijerke Meloni plaćati sve dospjele obveze u slučaju nastavka rasta cijene zaduživanja.

Ispod je grafikon koji pokazuje drastični rast prinosa na talijansku 10-godišnju obveznicu u posljednje tri godine

Nisu, naravno, iznenađenje visoki proračunski deficiti Italije u posljednje tri godine jer su sve europske vlade javnim novcem štitile nacionalne ekonomije i građane od posljedica pandemije te, potom, od energetskog udara nakon ruske invazije na Ukrajinu. Međutim, talijanske javne financije bile su krhke čak i kad su im troškovi refinanciranja bili vrlo niski tj. u dugom razdoblju niskih odnosno kamata koje je artificijelno u eurozoni osiguravala Europska središnja banka. Nakon objave revizije podataka o fiskalnom deficitu, prinosi na talijanske obveznice su porasli iznad razine od 4,5 posto, dok su u 2021. investitorima plaćali desetak puta niže kamate.

Razlog zbog kojeg je došlo do vrlo velike razlike u odnosu na prijašnje službene statističke podatke Italije o fiskalnom deficitu je, između ostalog, drugačiji knjigovodstveni tretman talijanske ‘Superbonus“ sheme u kojoj su vlasnicima nekretnina od 2020. odobravani ogromni porezni krediti za energetsku učinkovitost, i to u iznosu od 110 posto investicije. S obzirom na to da je Eurostat dao detaljnije naputke u poreznom priručniku o tretmanu takvih nacionalni poticajnih shema, u statistici Italije vidjelo se da su u vrlo kratkom razdoblju stvorili nove značajne financijske obveze, koje dodatno destabiliziraju talijanske javne financije. U osnovi Talijani nove obveze više nisu zbog Istatovih pravila mogli knjigovodstveno razvući kroz niz godina, nego su ih morali priznati odmah. Iz talijanskog Ministarstva financija već su objavili kako su posvećeni „održivom izlazu iz ‘Superbonus‘ sheme“. Nejasno je kako se planiraju izvući iako je jasno da je namjeravaju okončati tijekom ove godine. Naime, smanjili su iznos financiranja vlasnicima nekretnina sa 100 na razumnijih 90 posto, ali su također najavili kako se porezni krediti više neće moći prenositi. To je, blago rečeno, uznemirilo talijanske građevinske kompanije koje su u bilancama nagomilale oko 20 milijardi poreznih kredita, koje su preuzeli od vlasnika nekretnina. Više talijanskih građevinskih kompanija imat će ozbiljne probleme s likvidnošću ukoliko talijanska vlada ne ponudi rješenje.

Iako se desna vlada nekadašnje neofašistice Meloni u prvim mjesecima upravljanja Italijom ipak čini financijski odgovornijom nego što se moglo pretpostaviti, pitanje je mogu li u slučaju recesije izdržati pritisak građana i kompanija koji i dalje očekuju poticaje, dok Ministarstvo financija više nema izbora nego mora inzistirati na financijskoj disciplini. Sheme kao „Superbonus“ porezni krediti stvar su prošlosti. Italiji još jedino ide na ruku to što su u 2022. zabilježili nešto viši gospodarski rast od očekivanog (3,7 posto), ali treba voditi računa kako je taj rast potaknut upravo „Superbonus“ shemom u građevinskom sektoru, kao i snažnom potražnjom u sektoru usluga, posebno u turizmu.

Ispod je tablica u kojoj se mogu u razdoblju 2018.-2022. usporediti dva ključna podatak javnih financija po država; prvi se odnosi na neto razinu zaduženosti te udio javnog duga u BDP-u – vidljivo je da je među velikim ekonomija Italija u najdramatičnijim problemima

Komentari

0