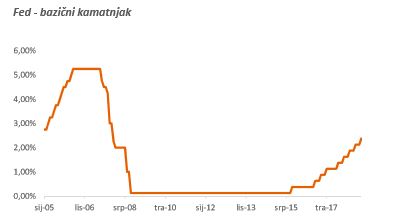

Iza nas je tjedan prepun objava ekonomskih indikatora i ključnih događanja na financijskim tržištima. Pažnja investitora pritom je ponajviše bila usmjerena na sastanak Fed-a u srijedu na kojem u skladu s očekivanjima nije došlo do promjene razine bazičnog kamatnjaka, a Vijeće je usvojilo nešto oprezniju retoriku u odnosu na sastanak u prosincu.

Preciznije, Fed je u izjavi po završetku sastanka ekonomsku aktivnost u SAD-u opisao riječju solidnu, a u odnosu na snažnu ekspanziju kojom je ista opisana u prosincu. Isto tako, Fed je promijenio svoje izglede budućeg kretanja kamatnjaka te umjesto prijašnje izjave kako Vijeće ocjenjuje da će daljnje postupno podizanje kamatnjaka biti potrebno, Fed je istaknuo kako ima namjeru biti strpljiv prilikom daljnjih odluka o promjeni ciljane razine bazičnog kamatnjaka.

Ovakva retorika ne iznenađuje s obzirom na posljednje izjave vodećih ljudi Fed-a koji su u nekoliko navrata naglasili potrebu za strpljenjem uslijed očekivanih negativnih učinaka obustave rada dijela američke uprave, neizvjesnosti oko budućih trgovinskih odnosa s Kinom te jačine usporavanja američke i svjetske ekonomije gdje je zabrinutost oko istoga uzrokovala značajne volatilnosti na svjetskim financijskim tržištima u nedavnom periodu.

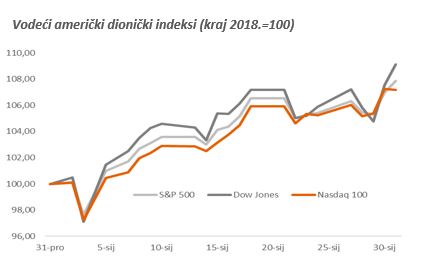

Američki dionički indeksi profitirali su od opreznije retorike Fed-a te su zabilježili svoju najbolju siječanjsku izvedbu u više od četiri desetljeća. S&P 500 tako bilježi porast od 7,9% u toku siječnja što je najbolja izvedba zabilježena početkom godine još od 1987., te ujedno jedna od 10 najboljih u povijesti. Ovakva izvedba je solidan oporavak nakon korekcije od 9,2% u prosincu, ali se S&P 500 i dalje nalazi ispod razine od 2760,17 bodova na kojoj je bio krajem studenog prošle godine.

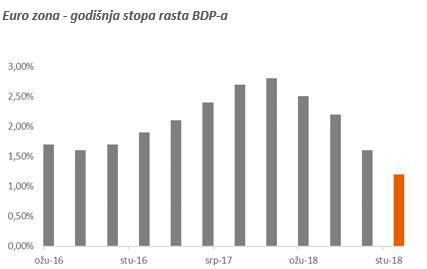

S druge pak strane, posljednje objave ekonomskih indikatora iz eurozone ne daju investitorima mnogo razloga za optimizam. Objavljeni podaci o BDP-u eurozone u posljednjem kvartalu 2018. ukazuju na rast od svega 0,2% kvartalno, odnosno 1,2% godišnje. Istovremeno, Italija je zabilježila kontrakciju dva uzastopna kvartala te tako tehnički ušla u recesiju. Istovremeno, objavljeni podaci o njemačkoj trgovini na malo u prosincu snažno su razočarali tržišta s korekcijom od 4,3% mjesečno, odnosno 2,1% godišnje čime su pobuđene sumnje u snagu domaće potražnje koja bi trebala podržati rast ekonomije Njemačke i eurozone uslijed slabljenja izvoza uzrokovanog usporavanjem kineskog rasta. Ovakva snažna korekcija to je naglašenija činjenicom da je ostvarena u prosincu – tipičnom mjestu rasta potrošnje u predblagdanskom periodu.

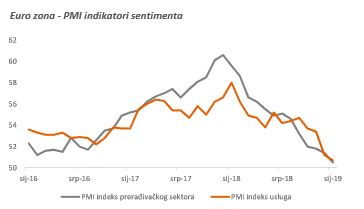

Posljednje objave sentiment indikatora pritom upućuju na daljnje usporavanje rasta eurozone u prvom kvartalu. Nesigurnosti oko zbivanja u Kini, neriješeni trgovinski odnosi između SAD-a i Kine i nesigurnosti povezane s Brexitom narušavaju sentiment te dovode do odgađanja investicijskih odluka te potencijalno i potrošnje.

Komentari

0