Kada bismo jednom riječju morali opisati svjetsku ekonomsku sliku u protekloj godini, onda bi to zasigurno bila neizvjesnost. Rast je usporio već krajem 2018., a spekulacije o potencijalnom dolasku recesije intenzivirale su se tijekom 2019., i to ne bezrazložno.

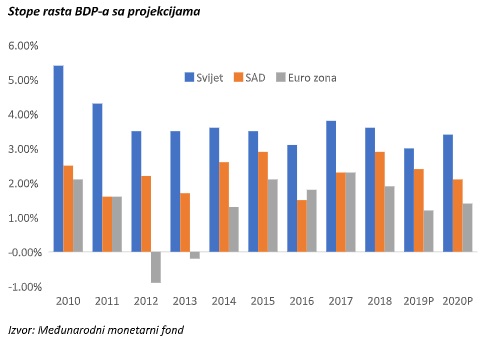

Prema projekcijama Međunarodnog monetarnog fonda, svjetski ekonomski rast u 2019. je usporio na 3%, što predstavlja najnižu stopu rasta od izbijanja svjetske financijske krize te značajno usporavanje u odnosu na ostvareni rast od 3,8% u 2017. godini kada je svjetska ekonomija bila u punom zamahu.

Godina je protekla u znaku trgovinskih sukoba SAD-a i Kine, koji su doveli do novih uvoznih carina, ali i izazvali značajnu nelagodu za velik broj kompanija i tržišnih sudionika koji su se u strahu od eskalacije tenzija suzdržali od značajnijih ulaganja. Tenzije su smirene tek u prosincu načelnim sklapanjem novog trgovinskog dogovora čije se potpisivanje očekuje sredinom siječnja. Na povećanu vjerojatnost recesije su upućivala i kretanja američke krivulje prinosa koja je u nekoliko navrata tijekom godine zabilježila inverziju - pojavu koja je prethodila svakoj recesiji od Drugoga svjetskog rata do danas. U takvim se okolnostima američka centralna banka odlučila prvi put od svjetske financijske krize sniziti temeljnu kamatnu stopu, i to u tri navrata za sveukupno 0,75 postotnih bodova.

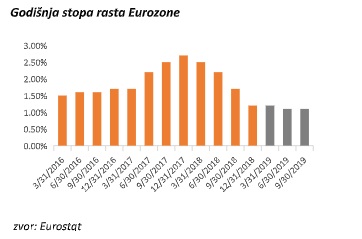

Ekonomski rast u eurozoni usporio je na samo 1,3% u prvih devet mjeseci 2019. kao posljedica pada obujma proizvodnje u industrijskom sektoru. Najveća ekonomija eurozone, Njemačka, provela je godinu na rubu recesije nakon što je u drugom kvartalu BDP pao 0,1% (godišnje). Investitori su veći dio godine bili i zabrinuti oko izlaska Ujedinjenog Kraljevstva iz Europske unije. Olakšanje je stiglo tek krajem godine nakon što su dvije strane usuglasile nove uvjete dogovora te produljenja roka za izlazak. Europska centralna banka tako je bila prisiljena pribjeći novim mjerama podrške ekonomiji pa je depozitna kamatna stopa spuštena dublje u negativan teritorij (na -0,5%), a obnovljen je i program otkupa obveznica.

Kina je nastavila rasti po stopi od oko 6%, što se iz perspektive Hrvatske možda i čini kao zavidno visoka stopa. Ipak, treba imati na umu kako je ovo najlošija ekonomska izvedba Kine u gotovo tri desetljeća, što je ponukalo državu na nekoliko rundi pružanja podrške ekonomiji za koje se (barem zasad) čini kako nisu imale značajnijih pozitivnih reperkusija.

VODEĆI SVJETSKI DIONIČKI INDEKSI OSTVARILI VISOKE DVOZNAMENKASTE STOPE RASTA

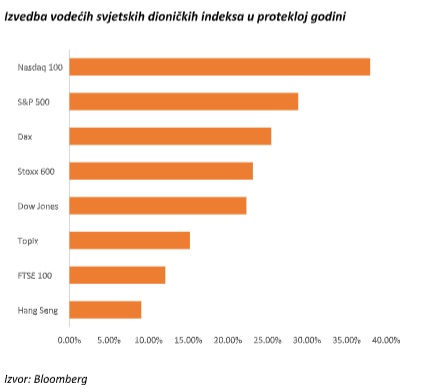

U godini prožetoj neizvjesnošću svjetska dionička tržišta ipak su uspjela profitirati. Preciznije, vodeći američki dionički indeks, S&P 500, ostvario je rast od visokih 29%, što je njegova najbolja izvedba od 2013. godine. Najveći pozitivan doprinos rastu pritom je stigao od rasta cijene Applea koji je pozitivnu izvedbu nastavio i u prvom trgovinskom danu 2020. kada je cijena dionice prvi put u povijesti probila razinu od 300 dolara. Dow Jones je ostvario rast od 22%, a tehnološki orijentirani Nasdaq skočio je za čak 35%. Europski dionički indeksi nisu puno zaostali za izvedbom svojih američkih peerova pa je njemački DAX ostvario rast od 26% dok je europski Stoxx 600 skočio za 23%. Britanski FTSE 100 ostvario je rast od nešto skromnijih 12% zbog niza neizvjesnosti povezanih s Brexitom.

Dok je svjetski ekonomski rast usporio, dionička tržišta uspjela su profitirati od smanjenja kamatnih stopa od centralnih banaka koje potiču kreditnu aktivnost te općenito ulaganja u rizičnije oblike imovine (dioničke indekse) kada se prinosi na državne obveznice nalaze izuzetno nisko ili čak u negativnom teritoriju. Konačno, dionički indeksi su krajem godine profitirali i od eliminacije neizvjesnosti povezanih s Brexitom te od dugoiščekivanog dogovora SAD-a i Kine koji je barem na neko vrijeme eliminirao daljnji rast protekcionizma.

AMERIČKI DOLAR OJAČAO U ODNOSU NA EURO, DOMAĆA KUNA STABILNA

U 2019. se nastavilo jačanje dolara u odnosu na euro. Tečaj EUR/USD je godinu zaključio na razini od 1,12 dolara za euro, a u odnosu na 1,14 dolara za jedan euro koliko je iznosio krajem 2018. godine. Snažniji dolar posljedica je znatno bolje ekonomske izvedbe američke ekonomije u odnosu na eurozonu te percepcije dolara kao sigurnog valutnog utočišta u slučaju krize o kojoj se spekuliralo veći dio godine. Dolaru u prilog ide i znatno više alata koji su na raspolaganju centralnoj banci u slučaju recesije, dok Europska centralna banka ima limitiran manevarski prostor jer su kamate već duboko u negativnom teritoriju dok držanje obveznica pojedinih država oscilira oko zakonom nametnutih limita.

Na domaćem deviznom tržištu prosječno kretanje tečaja EUR/HRK bilo je na razini prošlogodišnjeg - blago iznad 7,41 kunu za jedan euro, dok je trgovanje krajem godine zaključeno na nešto višim razinama u odnosu na godinu prije. Hrvatska narodna banka provela je dvije devizne intervencije kojima je od banaka otkupljeno ukupno 639 milijuna eura s ciljem obuzdavanja pretjeranog jačanja kune pod utjecajem uobičajenih sezonskih pritisaka prouzročenih pojačanim priljevom deviza.

Na tržištu metala vrijedi istaknuti značajan rast cijene zlata od 18% tijekom prošle godine, koji je ponajviše posljedica pojačanih tržišnih nesigurnosti i straha od izbijanja krize koji su rezultirali povećanom potražnjom za “sigurnim ulaganjem”. Istodobno je cijena nafte porasla više od 30% u odnosu na kraj 2018. godine zbog dogovorenog smanjenja proizvodnje zemalja članica OPEC-a s ciljem stabilizacije cijena, ali i smanjene ponude nafte pojedinih drugih zemalja.

ŠTO NAS OČEKUJE U 2020.?

Vodeći analitičari usuglasili su se oko očekivanja oporavka svjetskog ekonomskog rasta u ovoj godini. Takva se očekivanja temelje na pretpostavci da su trgovinske neizvjesnosti eliminirane sklapanjem prve faze dogovora između SAD-a i Kine. Trgovinski rat SAD-a i Kine bio je glavni uzrok tih neizvjesnosti u protekle dvije godine. U nedostatku informacija o budućnosti trgovine između dviju zemalja mnogi investitori zauzeli su poziciju “stani i čekaj”, čime su odgađana nova ulaganja, a svjetska ekonomija našla se pod pritiskom. Dogovor između dviju zemalja implicira da će tržišta u 2020. godinu ući na nešto sigurnijim temeljima, a u prilog tome idu i odnedavno poznati uvjeti izlaska Velike Britanije iz Europske unije. Dodatno, posljednje objave ekonomskih i sentiment indikatora eurozone pružile su nadu kako je najgore razdoblje usporavanja rasta iza nas. Ipak, treba imati na umu da trgovinski dogovor SAD-a i Kine ne znači nužno i eliminaciju nove američke politike protekcionizma. Trgovinske teškoće između SAD-a i Europske unije tinjaju već neko vrijeme te postoji vjerojatnost kako bi se SAD mogao okrenuti upravo u ovom smjeru nakon postizanja dogovora s Kinom.

Na razini Hrvatske, izgledno je da će rast ostati oko ovogodišnjih razina pod pretpostavkom oporavka naših ključnih tržišta za izvoz roba i usluga. Rast BDP-a će pritom biti predvođen povećanjem privatne potrošnje koja nastavlja profitirati od poboljšanja na tržištu rada, solidnog rasta neto plaća, jačanja kreditne aktivnosti i rekordno niskih kamata. Izgledan je i nastavak solidne državne potrošnje koja je omogućena iznadočekivanom fiskalnom izvedbom u prethodnom razdoblju dok visoke razine zarada kompanija iz prethodnih godina podržavaju rast investicijske aktivnosti. Ključan rizik za domaću ekonomiju je potencijalno daljnje urušavanje ekonomija naših vodećih trgovinskih partnera, koje bi se s odmakom prelilo i na domaće tržište.

Iz perspektive kretanja na burzama, konsenzus analitičara sugerira da će se rast američkog dioničkog tržišta nastaviti i u ovoj godini uz projiciranu stopu rasta S&P 500 dioničkog indeksa od 7,5% u sljedećih 12 mjeseci. Pozitivna izvedba očekuje se i na ostalim vodećim dioničkim tržištima u svijetu kao posljedica očekivanog oporavka niske aktivnosti te zadržavanja kamatnih stopa na rekordno niskim razinama. Na domaćem tržištu kapitala možemo očekivati da će atraktivne valuacije pojedinih kompanija nastaviti privlačiti interes ulagača, što pogoduje daljnjem rastu Crobexa. Ipak, čak i uz rast Crobexa teško možemo govoriti o pravom oporavku domaćeg tržišta kapitala bez izlistavanja novih kompanija, povećanja broja kompanija s kojima se redovno trguje i povećanja ukupnog volumena trgovanja.

U međuvremenu u Hrvatskoj...

Usprkos narušenoj ekonomskoj slici u okruženju, Hrvatska je u prvih devet mjeseci 2019. uspjela ostvariti solidan rast od 3,1% godišnje. Snažna izvedba domaće ekonomije posljedica je rasta temeljenog na privatnoj potrošnji koja ostaje podržana rastom zaposlenosti, solidnim rastom plaća, rastom kreditne aktivnosti te niskom kamatom koja građanima olakšavaju teret servisiranja duga.

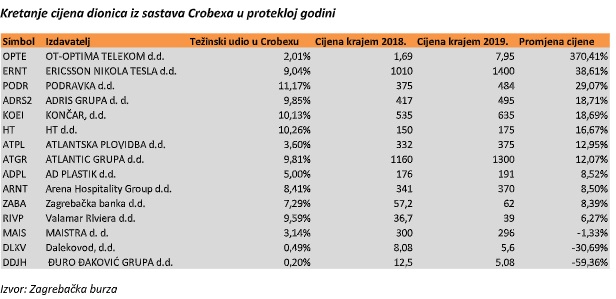

Nakon dvije godine pada Crobex u protekloj je godini ostvario rast od solidnih 15% te se indeksom ponovno trguje iznad razine od 2000 bodova. Od 15 sastavnica dioničkog indeksa, njih 12 ostvarilo je pozitivnu stopu rasta. Volumeni trgovanja pritom ostaju niski pa je prosječni dnevni promet dionicama iz sastava Crobexa iznosio 5,5 milijuna kuna, čime je ostvaren blagi rast od 7% u odnosu na prethodnu godinu. Ipak, spomenuti volumeni trgovanja i dalje se nalaze znatno ispod pretkriznih razina te se uglavnom svode na trgovanje sa samo nekoliko dionica. Usporedbe radi, prosječni dnevni promet dionica u sastavu Crobexa iznosio je gotovo 55 milijuna kuna dnevno u 2007. godini.

Komentari

0