Nakon višetjednog snažnog pritiska na tečaj, kuna je proteklih dana počela jačati u odnosu na euro: srednji tečaj vratio se prema razini od 7,6 kuna za euro. Razlog toga, ocjenjuju u HNB-u, mogla bi biti činjenica da su se financijske institucije namirile devizama i uskladile valutnu strukturu svojih bilanci, poremećenu izbijanjem krize koronavirusa.

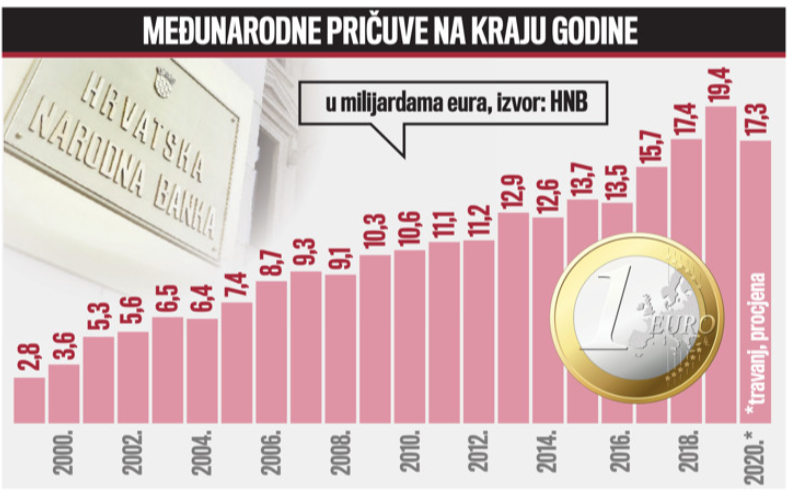

Kako bi udovoljio potražnji za devizama i sačuvao stabilnost tečaja, HNB je u proteklih malo manje od mjesec dana održao čak pet deviznih intervencija i bankama prodao ukupno 2,5 milijardi eura. Toliko su pale i međunarodne pričuve zemlje, na oko 17 milijardi, što je najniža razina od kraja 2018. godine.

Adekvatnost

Premda se tečaj primirio, sveopća neizvjesnost upućuje na to da će se pritisci na tečaj nastaviti i u sljedećem razdoblju, pa se nameće i pitanje jesu li devizne rezerve dovoljno velike da središnja banka može održavati stabilnost tečaja.

Ako se pita guvernera Borisa Vujčića, za to ne treba strahovati, čak ni u slučaju produljene krize i potpunog izostanka deviznih priljeva u turističkoj sezoni od oko 10 milijardi eura. Proteklih tjedana više je puta ponovio da su međunarodne pričuve “po svim uobičajenim metrikama” više nego dovoljne za čuvanje stabilnosti tečaja.

Više je pokazatelja adekvatnosti deviznih rezervi, koja se najčešće mjeri u odnosu na vrijednost uvoza. Središnja banka morala bi osigurati dovoljno deviza za plaćanje uvoznih obveza u roku od tri do pet mjeseci. Podaci MMF-a pokazuju da hrvatske devizne rezerve pokrivaju vrijednost uvoza u 8,66 mjeseci. Krajem prošle godine, kaže Zrinka Živković Matijević, analitičarka RBA, ta je pokrivenost bila 9,3 mjeseca, “ali i sadašnja razina upućuje na to da su one više nego dovoljne”. Osim toga, izgledno je značajno smanjenje uvoza tijekom krize, pa su drugačije i potrebe za njegovim financiranjem.

Još važniji pokazatelj optimuma rezervi je njihova visina u odnosu na kratkoročni inozemni dug; one bi, naime, trebale pokrivati dug koji dospijeva u idućih godinu dana. U Hrvatskoj je ta pokrivenost na razini 1,52, što znači da su devizne rezerve 50 posto veće od iznosa kratkoročnog duga.

Kriza 2008.

Nakon izbijanja financijske krize 2008. godine MMF je više puta iznio stav da su hrvatske devizne rezerve niže od “standardnih mjerila adekvatnosti” te da nisu u skladu s važnošću koju tečaj ima za hrvatsku monetarnu politiku. Međutim, HNB je opovrgavao takve tvrdnje MMF-a, ističući hrvatske specifičnosti kao što je devizna imovina poslovnih banaka koja je kod nas znatna (oko pet i pol milijardi eura). Osim toga, u posljednjih nekoliko godina rezerve su značajno porasle dok se razina vanjskog duga, primjerice, smanjila. Prije šest godina pokrivenost kratkoročnog duga bila je na razini od 85 do 90 posto.

Međunarodne pričuve na kraju godine

Na kraju, MMF smatra da su rezerve optimalne ako se kreću u rasponu od 100 do 150 posto nove “metrike adekvatnosti”, a u slučaju Hrvatske sada su na razini od 1,37 posto.

Neovisno o tome što pokazuje metrika, brojni primjeri iz povijesti sugeriraju da devizne rezerve, neovisno o njihovu iznosu, ponekad nisu dovoljne za obranu vrijednosti valute. U slučaju kada se naruši povjerenje u održivost sustava i počne snažnija kupovina deviza, teško je braniti domaću valutu, ali nije nemoguće, kako što je, primjerice, pokazao slučaj Latvije s izbijanjem financijske krize. Međutim, to ima svoju cijenu.

Manevarski prostor

U slučaju velikih pritisaka na tečaj, središnja banka može dodatno smanjivati kunsku likvidnost, a time i manevarski prostor za kupnju deviza. No, u vrijeme krize, kada likvidnost postaje ključna, to svakako nije poželjan razvoj događaja.

Upravo da bi ublažio učinak povlačenja kunske likvidnosti izazvan deviznim intervencijama, HNB je tijekom ožujka otkupio državne vrijednosne papire u iznosu od 4,29 milijardi kuna. Višak likvidnosti bankovnog sustava ostao je na visokih 32,2 milijarde kuna, pa je i kamatna stopa po kojoj se država kratkoročno zadužuje ostala na rekordno niskoj razini. Hoće li visoku likvidnost, a time i niske kamatne stope za državu, ali i sve druge sektore, biti moguće zadržati, ovisit će o tome koliko će biti snažni pritisci na tečaj, uključujući i moguće spekulativne napade. Bude li morala birati između stabilnosti tečaja i skupljeg financiranja, za središnju banku nema dvojbe, tečaj ostaje prioritet. Svima je dobro poznato što bi značila veća deprecijacija tečaja. Oko 55 posto kredita stanovništva i 70 posto duga države vezano je uz valutnu klauzulu.

Komentari

0