Početkom ove godine gotovinski krediti dobili su dodatno na popularnosti pa su u siječnju i veljači imali godišnji rast od 15,6 i 15,7 posto. Centralna banka je prije godinu dana poduzela određene mjere kako bi usporila njihov rast koji je dosegao 11-12 posto, ali on se nije spuštao ispod tih stopa. No, pandemija koronavirusa zaustavila je sve, pa i rast gotovinskih kredita. Štoviše, upravo klijenti koji imaju tu vrstu kredita mahom su zatražili moratorij na otplatu. Na njih se odnosi gotovo 90 posto zahtjeva koje su građani uputili bankama.

Dug koji kućanstva preuzimaju tijekom životnog vijeka HNB dijeli u dvije glavne skupine: hipotekarni, onaj koji je osiguran stambenom nekretninom i obično se preuzima na razdoblje od 20 do 30 godina, te potrošački dug, koji je obično kratkog ili srednjeg roka. Dok su nekad dominirali stambeni krediti, sa snažnim rastom gotovinskih nenamjenskih kredita njihov udjel u ukupnoj strukturi kredita stanovništvu gotovo je izjednačen. Na kraju prošle godine građani su imali 57,4 milijarde kuna stambenih kredita i 52,9 milijarde kuna gotovinskih.

Premda su “gotovinci” mnogo skuplji, građani ih uzimaju za različite potrebe jer imaju druge prednosti: dostupnost, brzinu i jednostavnost. Pozivajući se na Anketu o financijama i potrošnji kućanstava iz 2017. godine, HNB navodi da je zaduženo 41 posto kućanstava: 32 posto njih ima samo potrošački dug, pet posto samo hipotekarni, a četiri posto obje vrste duga.

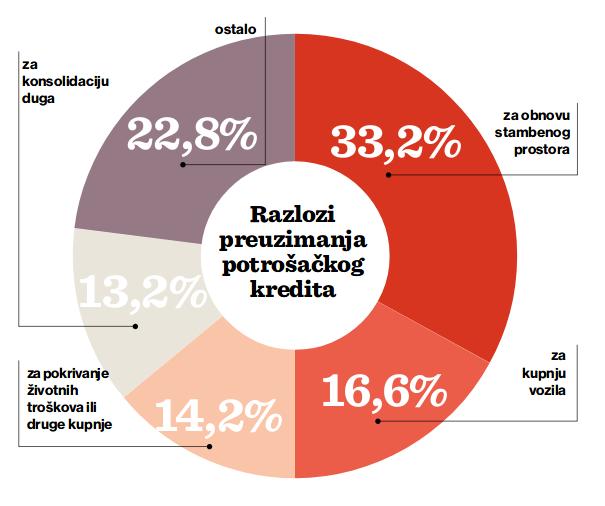

Razlozi podizanja kredita

Pritom oni s niskim dohocima češće imaju potrošački nego stambeni kredit, jer se taj tip duga “u jednoj mjeri koristi za pokrivanje troškova života”. Kao razlog preuzimanja potrošačkog duga 14,2 posto ispitanika navelo je “pokrivanje životnih troškova ili druge kupnje”. Istodobno, 13,3 posto klijenata taj kredit koristi za sređivanje dugova, a 22,8 posto njih pod razlozima navodi “ostalo”, što upućuje na to da barem trećina korisnika gotovinskih kredita spada u financijski ugroženu skupinu. Pored toga, 33,2 posto njih koriste taj kredit za obnovu stambenog prostora, a 16,6 posto za kupnju vozila. Moguće će je da su se razlozi uzimanja gotovinskog kredita nešto izmijenili protekle tri godine, s velikim rastom potrošačkih kredita, a pretpostavlja se bi mogli ići upravo u korist obnove/kupnje stambenog prostora zbog pooštravanja uvjeta stambenog kreditiranja. Kad je riječ o drugim socioekonomskim karakteristikama onih koji su skloniji uzeti gotovinski kredit, anketa pokazuje da ih je najveći udjel visokoobrazovanih (40,2 posto) i samozaposlenih (52,6 posto), a najčešće imaju između 35 i 44 godine.